光伏行业涉及将太阳能转换为电能的技术和过程,主要通过使用基于半导体材料(如硅)的光伏电池实现。这些电池能够捕捉太阳光并将其转化为电流,是实现太阳能电力转换的关键组件。光伏系统一般包括光伏面板、逆变器、电池存储和监控系统,这些组件协同工作,高效地将太阳能转化为可用的电能。整个系统的工作原理依赖于光生伏打效应,即当光子(太阳光中的能量单元)照射到光伏电池上时,会激发电子从价带跃迁到导带,从而在电子和空穴之间形成电位差,并通过外部电路产生电流。

这种转换过程不涉及任何移动部件,使得光伏系统特别耐用且维护成本低。从20世纪50年代初步应用于航天领域到现在广泛部署在商业和住宅中,光伏技术已经经历了显著的进步和成本效益的提高。随着技术的不断成熟和规模化生产,制造成本已大幅下降,使得光伏发电成为越来越实惠的可再生能源解决方案。

在全球范围内,随着人们对可再生能源需求的增加和对环境可持续性的关注,光伏行业得到了快速发展。政府通过各种政策,如补贴、税收优惠和可再生能源配额等措施,进一步推动了这一技术的普及。此外,不断的技术创新,例如叠层太阳能板和透明太阳能电池等,也在推动光伏行业向更高效率和更广应用领域发展。

光伏技术的普及和应用提供了一种减少碳排放和对传统化石燃料依赖的有效方式,预示着在全球能源结构转型中将扮演更加重要的角色。随着成本的进一步降低和效率的不断提高,光伏行业未来的发展潜力巨大,为实现全球能源的可持续发展提供了宝贵的技术支撑。

中国光伏行业的发展历程可以划分为四个阶段:缓慢发展期(1970-2004年)、快速成长期(2004-2012年)、高速发展期(2013-2018年)和平价上网期(2019年至今)。

在缓慢发展期,中国太阳能电池技术从航空向民用领域过渡,宁波、开封等地陆续成立民用太阳电池厂。进入21世纪,全球环境问题的加剧催生了各国政府推出的再生能源补贴政策,光伏开始步入高速发展。21世纪初,无锡尚德成功建立10MW太阳能电池生产线,大幅缩短了中国与国际光伏产业的差距。

在快速成长期,无锡尚德在美上市,带来的“首富效应”成为中国光伏产业的加速器。2006年,中国颁布了《中华人民共和国可再生能源法》,进一步促进了可再生能源的开发利用,标志着中国光伏产业发展进入快车道。2009年的“金太阳工程”政策则专用支持促进光伏发电产业技术进步和规模化发展。

在高速发展期,全国光伏发电累计装机容量超过10倍增长。2013年7月,国务院提出“分布式光伏发电”和“光伏电站”的二分法,并分类制定电价和补贴政策。同期“国五条”的细化配套政策正式下发,催生了中国光伏应用市场的“黄金时代”。

进入平价上网期,2019年,国家发改委印发《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》,拉开了光伏平价上网时代的大幕。2020年竞价政策提前下达,但补贴退坡趋势愈发明显,且电价继续下调,行业开始进入提质增效发展阶段。2022年,政策指导加快推动以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设。中国光伏新增装机量连续10年位居全球首位,展现了中国光伏行业的强大实力和发展潜力。

中国光伏行业在2023年呈现出显著的增长和发展,其中光伏主材的供应量大幅增长,技术进步和出口业绩突出。根据中国光伏行业协会的统计,2023年多晶硅产量达到143万吨,增长率高达67%;硅片产量为622GW,同比增长67.5%;电池片产量达到545GW,增长率为64.9%;组件产量则达到500GW,增长率高达69.3%。这些数据不仅显示了产量的大幅提升,还突出了产业结构的优化和技术进步。

在技术和效率方面,多晶硅的生产电耗显著降低,综合电耗降至57千瓦时/千克,还原电耗更是降至43千瓦时/千克。这一改进表明,在能效和环保方面取得了显著进展。同时,大尺寸硅片市场的占有率也在持续增长,182mm以上的硅片占比提升至98%,这标志着市场对高效率产品的需求增加。N型电池片的市场占有率提升至25%以上,并主导了增量产能的提升,这反映了光伏行业在向更高效能和更环保技术转型的趋势。此外,组件最大功率的提升和双面组件市场占率的快速扩大,进一步证明了产品性能的持续优化和市场接受度的增强。

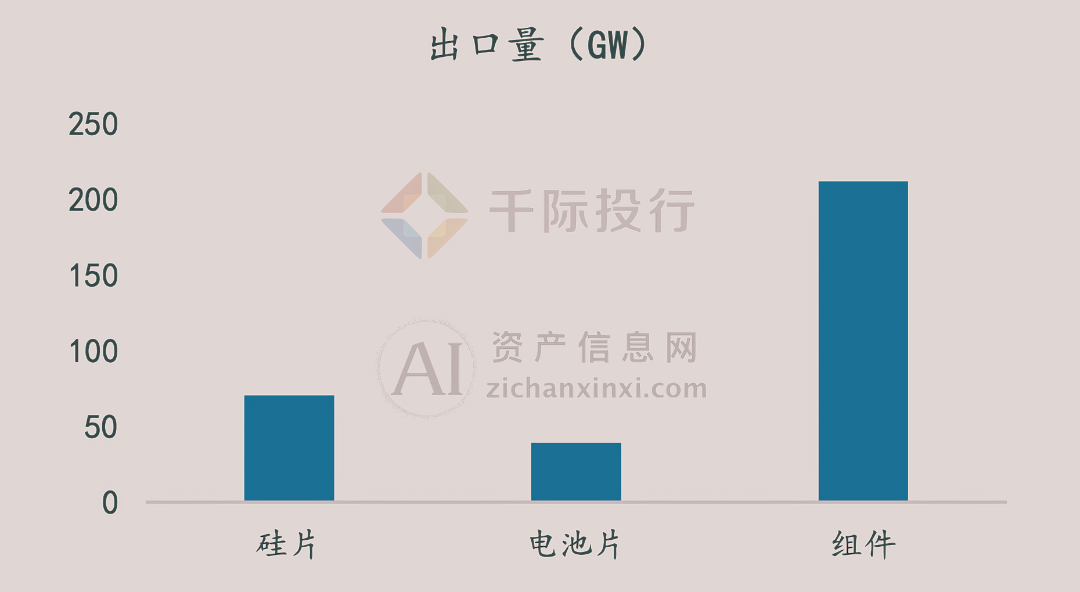

出口方面,2023年中国光伏产品的出口量也实现了高增长。硅片、电池片和光伏组件的出口量分别达到70.3GW、39.3GW和211.7GW,同比增长分别为93.6%、65.5%和37.9%。这一跃进不仅显示了中国光伏产品在全球市场的竞争力,还反映了国际市场对中国光伏产品的高度依赖。在出口市场分布上,欧洲和亚洲是主要的出口目的地,分别占出口总额的42%和40%。荷兰、巴西、西班牙和印度则保持为中国光伏产品的前四大出口市场。

千际投行认为,中国光伏行业的发展现状显示了其在全球能源转型中的关键角色和领导地位。通过持续的技术创新、产能扩张和市场拓展,中国光伏行业不仅在国内市场实现了快速发展,也在全球市场上展现了强大的竞争力和影响力。随着技术的进一步进步和全球市场需求的增加,中国光伏行业的未来发展前景看好,预计将继续保持快速增长的势头。

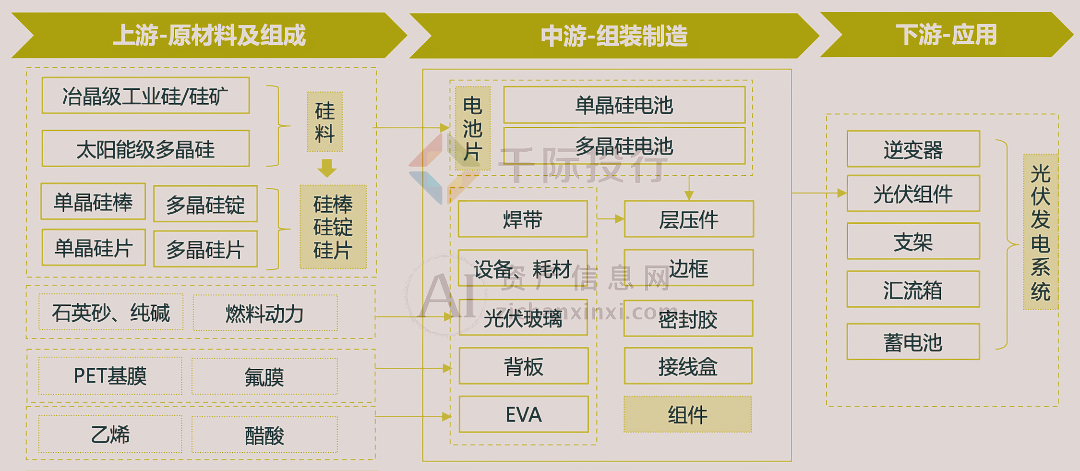

在光伏产业链包含从原材料生产到最终电站建设的多个环节,每个环节都对整个行业的健康和效率产生深远影响。在产业链的上游,生产和加工如硅料和硅片等原材料的环节占据了核心位置,因为硅料是制造太阳能电池的主要原材料。这些原材料的产量和质量不仅直接决定了太阳能电池的性能,也对整个光伏产业链的成本和效率产生影响。因此,提升硅料的生产能力和质量,优化生产过程中的能源消耗和材料利用率,是提高整个光伏行业竞争力的关键。

在产业链的中游,太阳能电池的生产和光伏组件的封装构成了技术变革的主战场。科技的持续进步推动了太阳能电池转换效率的提高和稳定性的增强。随着新材料和新技术的应用,例如异质结技术和钙钛矿太阳能电池,电池的效率得到了显著提升。同时,光伏发电组件的设计和封装技术也在不断优化,从而使得整个光伏系统的可靠性和耐用性得到增强,降低了维护成本并提高了能源产出。

至于产业链的下游,涉及光伏电站的建设、系统集成和运营。这一环节直接受到终端市场需求的驱动。全球对可再生能源的需求不断上升,尤其是在气候变化和环境保护的大背景下,越来越多的国家和地区都在推广使用光伏能源。这一需求的增加直接促进了光伏电站的建设和扩展,同时也推动了系统集成技术的发展,使得光伏电站建设更为高效和成本效益化。系统集成技术的进步不仅提高了安装速度,还通过更精细的电网管理和更智能的能源监控系统,提升了电站的运营效率和能源产出。

整个光伏产业链是一个高度协同和互依的系统,上游的原材料供应影响到中游的生产效率和成本控制,而中游的技术创新又直接影响下游产品的市场竞争力和消费者的接受度。各环节的优化和技术升级不仅推动了光伏行业的快速发展,也为全球能源结构的转型和环境保护目标的实现提供了支持。这种持续的创新和需求驱动的市场环境,预示着光伏行业将在可持续能源领域继续扮演重要角色。

光伏行业的商业模式多样化,其中分布式光伏因其高效、灵活的特点,已成为我国光伏产业的新风口,开始向大规模的商业化阶段迈进。

分布式光伏的商业模式主要有四种:自有屋顶模式、合同能源管理模式、网络众筹募集方式和“个人屋顶光伏电站租赁”模式。其中,自有屋顶模式主要是业主自行投资建设电站,收益来自节省的电费、多余电量上网和获得的补贴。合同能源管理模式则是由能源公司投资建设、管理、维护和运营电站,收益来自向用电户收取的折扣电费、多余电量上网和获得的补贴。网络众筹募集方式和“个人屋顶光伏电站租赁”模式则是通过众筹或租赁的方式筹集资金,由能源公司进行电站的建设和运营。

“互联网+光伏”的商业模式主要有光伏材料产品B2B电商平台、光伏系统B2B+B2C服务平台、光伏电站交易平台和光伏金融平台。这些平台通过互联网技术,将光伏产业的各个环节进行有效连接,提高了光伏产业的运营效率和服务质量。

经销商模式和系统集成商模式主要是通过经销商或系统集成商进行市场开发和产品销售。全国性平台模式则是通过打造全国性平台,提供一站式的光伏系统安装服务。租赁模式则是通过租赁的方式,让用户无需自行投资就可以享受到光伏发电的收益。

光伏行业的技术发展是推动行业进步的关键驱动力。电池转化效率的提升,不仅可以减少电池本身所需的材料,而且在组件端各类辅材的耗用同样也减少,更进一步,在系统端如土地、支架、线缆等与面积相关的成本可以得到明显节省。

目前,TOPCon和HJT为两种主要的新电池技术,都是基于N型硅片开发,相比当前主流的P型PERC电池,不仅具备远远更高的效率潜力,而且还具有低温度系数、高弱光响应、高双面率等发电量增益优势,硅片厚度也具更大的减薄空间,二者去年以来在提效和降本方面的突破都十分迅速。

BC背接触电池正面效率高、美观性强,与分布式场景匹配度高。钙钛矿电池效率上限、发电能力、外观丰富、原材料可得性等优势突出,也可构建叠层电池。钙钛矿电池自2009年问世,短短十余年间实验室转换效率便从3.8%快速突破到了25.7%,为产业化带来的曙光,但稳定性是钙钛矿电池最大的挑战,其受各种因素影响可能产生大量缺陷、结构改变甚至分解。因此在大面积情况下做到高效率和长寿使用寿命是实现商业化的根本目标。

随着技术的不断进步,光伏行业的发展也将更加迅速和稳健。在未来,我们期待看到更多的创新技术和解决方案,以推动光伏行业的持续发展和繁荣。

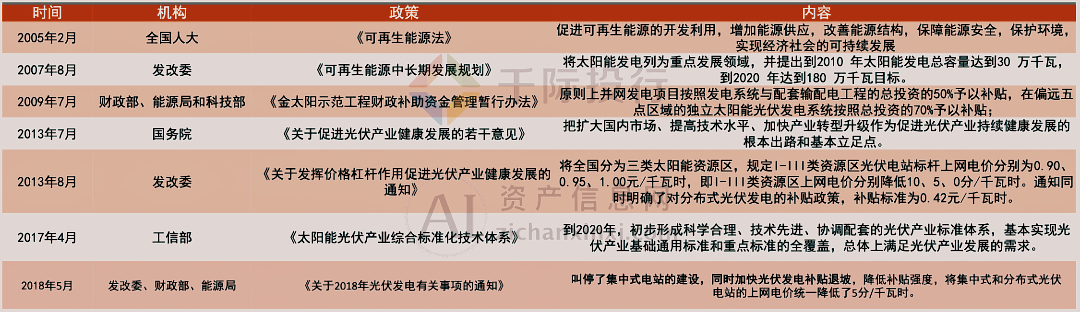

中国光伏行业的发展历程可以说是政策导向的典型案例。自2003年以来,中国政府对光伏行业的政策支持从未间断,这些政策的出台和实施,为中国光伏行业的快速发展提供了强大的推动力。

在2003-2009年,中国光伏产业进入了快速发展期。这一时期,中国政府开始大力推动新能源产业的发展,光伏产业作为新能源产业的重要组成部分,得到了政府的大力支持。政府出台了一系列的政策措施,包括提供财政补贴、优惠税收、优先购电等,为光伏产业的发展创造了良好的环境。

然而,2009-2012年,由于全球经济危机和欧美国家对中国光伏产品的反倾销调查,中国光伏产业在海外市场遭遇了困难。面对这种情况,中国政府及时调整了政策,将发展重心转向国内市场,推出了一系列的政策措施,包括提高国内光伏电站的建设标准、提高光伏电价、推动分布式光伏的发展等,成功地帮助光伏产业度过了难关。

2013-2017。

mgm美高梅79906 上一篇:杭州西站屋顶光伏发电超预期 减排二氧化碳4474吨 下一篇:光伏行业加速洗牌